1. 信誉和口碑:选择一家有良好信誉和口碑的平台,可以避免一些风险和问题。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

国投安信期货

国内豆粕跟随海外大豆下跌

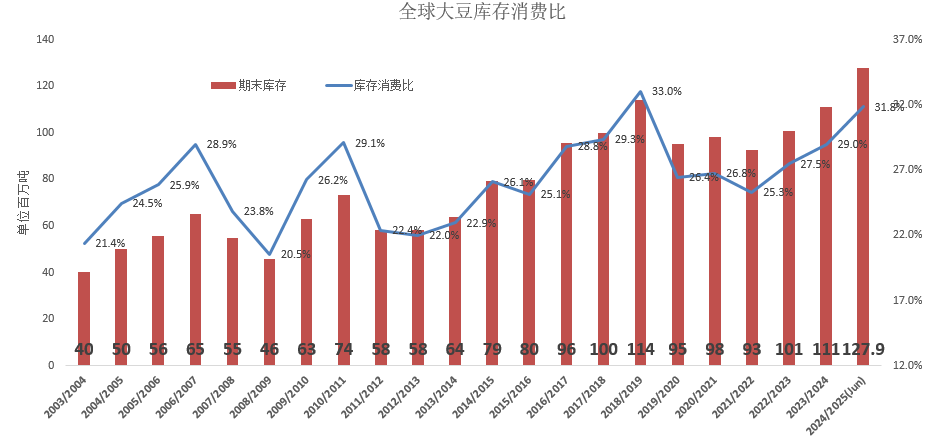

从供求角度看,大豆供需趋势上进入熊市周期。美国农业部预计全球大豆24/25年度库存同比增加1682万吨至1.27亿吨,库存处于10年来的最高位,库存消费比处于第二高位。

数据来源:USDA,国投安信期货

数据来源:USDA,国投安信期货

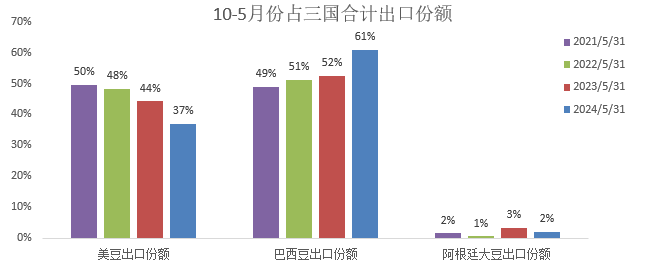

从出口市场竞争份额看,巴西在持续挤占美国的出口份额。从美豆出口进度看,截止6月27日当周,2023/24年度美国大豆出口累计同比下降14.4%,实际出口表现差,24/25年度美国农业部预计出口同比增加7%。但是24/25年度面临美国大选的不确定性,如果特朗普上台,在贸易方面实现保护性措施,那么美豆的出口仍要进行压力测试。从巴西出口进度看,截止5月底,23/24年度巴西大豆出口累计同比增加13%,巴西出口表现好。从全球三个国家大豆出口总量看,截止5月底,巴西出口量占总量比重为61%,美国占比37%,阿根廷占比2%,而三年之前,巴西出口占比49%,美国占比50%,阿根廷占比2%,所以出口市场结构也在转化。从中国的进口角度看,中国从巴西的进口份额在逐步抬升,2023年中国进口的大豆73%来自巴西,25%来自美国,而前两年中国进口货源62%来自巴西,34%来自美国。

数据来源:美国农业部,Abiove,阿根廷农业部,国投安信期货

数据来源:美国农业部,Abiove,阿根廷农业部,国投安信期货

从成本角度看,由于美国和巴西大豆成本结构不一样,所以成本区间不一样,巴西大豆成本远低于美国成本。美国大豆种植成本可变成本占比约40%(可变成本里化肥农药占比大致在14%~19%,燃料价格占比3%~5%)。固定成本占比约60%(固定成本主要是土地成本、机械成本,固定成本存在粘性)。从巴西成本分布看,主要产区可变成本占比集中在48%~75%之间,可变成本占比大。可变成本中农药化肥的分别占比14%~23%和15%~26%。虽然美国大豆成本下降空间较小,但是巴西大豆成本还是有下降的空间,美国农业部预计2024年大豆种植成本为620美元/英亩,2025年为623美元/英亩。按照52蒲式耳/英亩计算2024年美豆成本在1192美分/蒲式耳。从成本的角度看,美豆盘面11月合约价格已经跌破成本线了。由于巴西的化肥价格2024年上半年一直下跌,2024年6月底比2022年化肥的高点,其中钾肥下降了70%,氨下降了48%,磷肥下降了50%。大豆更多的是需要磷肥和钾肥,一般钾肥的施肥量要高于磷肥,根据美国的施肥指南,近6成是施钾肥。如果化肥农药跌70%,那么大部分地区化肥农药比23/24年度能跌100美元英亩,平均种植成本变为518美元/英亩,美国农业部预计2024/25年巴西单产3.57吨/公顷,那么巴西大豆成本大致在975美分/蒲附近,巴西大豆成本更低。

随着全球大豆供需格局宽松,巴西以其自身的低价优势抢占市场,销售进度很快,在全国大豆出口市场的份额巴西占比超过美国。所以我们预计要博弈的是,大豆进入熊市周期,由于美国的成本结构问题,我们预计美豆成本容易常常被打破,需要接近或者打破巴西的成本才能有效的阻止过快速度,因为美国的种植面积相对恒定,扩张面积有限,而巴西方面仍有可用面积进行扩张。

油脂强于粕

由于7-8月份国内大豆供应偏宽松,而棕榈油方面三季度增长季也需要关注一下印尼去年厄尔尼诺对产量的滞后影响,叠加四季度棕榈油逐步进入减产季,因此预计油强粕弱的格局延续的概率大。

我们预计如果美国大豆和南美大豆能顺利丰产的话,庞大的海外供给量,需要给出国内压榨利润,不过由于棕榈油树龄老化以及油脂工业需求的大背景下,预计油脂的弹性好于粕,国内油粕节奏要注意阶段性分化的概率发生。中短期交易更倾向于择机反弹沽空豆粕,买油抛粕的策略对待。

短期仍要关注天气对节奏的影响

6月份美国主要产区明尼苏达、爱荷华州、密苏里州、内布拉斯加州等均降水量偏多,部分地区发生洪涝,而7月上半月的降水减少,气温偏干燥,总体有利于前期过湿的环境的改善。从NOAA7-9月份的天气展望看,美国大豆主产区总体是温度稍微偏高,降水比较符合常态,该预估对大豆的生长应该是有利的。由于天气随时变化,后续仍要持续关注。

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 证金公司买入股票